【MBI行业观察20】旅游酒店业七雄争霸

旅游酒店业七雄争霸:锦江、华住、世茂喜达、绿地、携程、万豪、希尔顿

在中国酒店业过去40年的发展中,我们见证了,某个十年的经济型酒店的迸发期在、某个十年的“中档品牌的混战期”等等阶段性的“主题性大军团作战”。然而经历过阶段性发展之后,中国酒店业的发展已经从“赛道”转“王道”。换句话说,每个赛道都跑出了一两家头部企业,且行业优势流量和资源开始向头部企业聚拢。

若一狼尚存,羊群便永不得安。在旅游住宿行业,不少中小集团在巨头聚拢之间的夹缝中求生存谋发展。对于他们来说,是小心选择同盟还是谨慎选择敌人,这是个大问题。面对未来,究竟该如何找到那条真正适合自己的发展模式?巨头们的发展路径能够成为他们很好的参考甚至复制模式?

而对于头部企业来说,他们正在迎来一场属于王者的“权力的游戏”。这场主题为“战略转型期”的争夺战中,毫无疑问,跑赢了自己就赢得了全行业。至于未来谁能真正登上“铁王座”,我们且行且看。

笔者在此,以7家头部企业为样本,分析下当下旅游住宿业发展的7个“王道”及其背后的发展研判。

1、规模依然是品牌发展的重头戏,锦江能否代表中国跑出“世界第一大酒店集团”?

尽管整个行业都普遍认识到了“品质”对于市场竞争的重要意义,但也从来没有人否认过“速度和规模”对于竞争制胜的关键作用。每年各大机构/媒体出具的酒店品牌/集团排行榜中,酒店数和房间数依然是关键评判要素之一,比如说全球酒店行业权威媒体美国《HOTELS》年度酒店集团排名、中国旅游饭店业协会颁发的“中国饭店60强”。在利润收入之外,规模化也进一步强化了酒店酒店在全球范围内的连锁化和品牌化的力度。

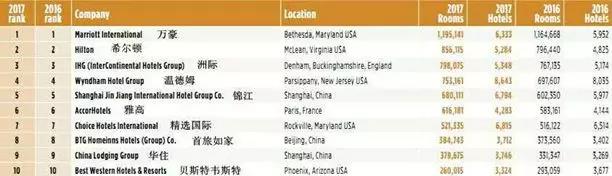

在《HOTELS》2017年度“全球酒店集团325强”榜单中,位列前十的酒店集团分别是:万豪、希尔顿、洲际、温德姆、锦江、雅高、精选国际、首旅如家、华住、贝斯特韦斯特。这一排名与2016年完全一致。而在全球酒店客房数量前50强酒店集团中,格林豪泰、东呈国际、尚美生活、开元、住友酒店集团排名都有所提升,值得注意的是住友酒店集团是直接空降前50。中国酒店集团“规模化”速度越来越快。

从酒店集团财报来看,截止2019年Q1:万豪国际集团共拥有7003家普通酒店和分时度假酒店,拥有近133.3万间客房。锦江股份已经开业的酒店合计达到7631家,已经开业的酒店客房总数达到755892间;已经签约酒店规模合计达到11252家,已经签约酒店客房规模合计达到1148457间。锦江在酒店数量上已经超过了万豪、但是客房总量还存在差距。那么,在这样的强势规模进攻之下,手握资源和资本的锦江能否代表中国跑出“世界第一大酒店集团”?

事实上,自去年11月13日,锦江国际宣布其联合收购平台Aplite Holdings AB已完成对丽笙酒店集团的收购。经此一役,锦江国际全球布局拓至120余个国家,酒店数量超过10000家,客房100万间。这笔价值20亿美元的收购案也将使锦江国际跻身全球酒店业排名第二位,仅次于美国万豪国际集团。而在8年前,锦江国际仅是全球酒店300强的第13位。

复盘下锦江的发展壮大历程就很容易得出结论,收并购已经成为锦江国际化的重要战略模式之一。这也是众多国际酒店集团实现酒店规模大幅增长的重要途径,比如万豪国际集团旗下的多个品牌都是通过收并购的方式获取的。而今年5月8日,上海锦江国际酒店(集团)股份有限公司发布公告表示,建议将公司名称变更为“上海锦江资本股份有限公司”,据悉此次更名是根据公司战略发展规划及定位调整、结合产业整合方向变化。

据业内人士猜测,在全力整合发展由锦江国际、铂涛、维也纳、卢浮、丽笙组成的“锦江系”旗下品牌酒店的同时,为了加快成为“世界第一大酒店集团”的步伐,未来锦江或许不会放弃“再收一个集团”的想法。至于,哪家酒店集团会成为锦江这个战略中的考虑对象,尚未知!

2、从低维到高维的逆袭之路,“华住模式”能否被复制?

2005年8月,汉庭第一家酒店昆山火车站店试营业;2008年6月,汉庭酒店北京王府井店开业,开业酒店总数达到100家;2012年6月,汉庭在全国150多个城市突破1000家酒店。从1到100,汉庭用了不到3年的时间,从 从100到1000,汉庭用了4年的时间。2018年,华住酒店集团拥有4300家酒店,规模排第九规模,市值128亿美金,从最早单一的经济型酒店品牌到后期多元化住宿品牌、旗下品牌总数达到18个。

在某种意义上来说,国际集团用了几十年甚至上百年在干的事情,华住也不过刚刚才走了13年就追赶上了。经济型酒店三巨头,只有当年的“汉庭”独自迅速成长为今天的世界级公司华住集团。这是一条从低维到高维的强势逆袭与华丽蜕变之路。华住是中国酒店业的“国民骄傲”。

再来看今天的中国酒店酒店业,在经历了“中档酒店”的疯狂发展之后,“下沉”一词再次被提上日程。从消费金字塔最基础的“下沉市场”发力,能不能再逆袭出一批黑马?甚至华住模式能否被复制?换句话说,谁才有可能会成功?

在这个过程中,三个模型值得被关注:第一类,就是传统的酒店集团,在国际酒店集团普遍放弃经济型酒店品牌、大多数酒店酒店集团或降维或升维扎堆中高端市场的时候,格林酒店酒店开始抄底经济型酒店市场,所采取的手段也是借助资本的力量,比如与境外私募基金注资1.5亿入股逸柏、以换股方式投资都市酒店集团,包括纽交所上市、成为开元酒店港股IPO基石投资者、收购雅阁多数股权,格林酒店酒店集团目前用资本的力量来提升自己在酒店市场的话语权;第二类的典型代表就是半路杀出来的OYO,进入中国市场1年半后,一路凭借强大的吸金能力和“低空贴牌”的套路在中小型单体酒店市场混得风生水起,截至2019年5月底,OYO酒店在全国拥有超过10000家酒店、50万间客房,续约率达97%,2019年目标是布局全国1500多个城市20000多家酒店;第三类则是OTA系孵化出来的品牌,例如美团轻住、同程艺龙OYU、甚至包括依托于携程和去哪儿网的海量数据而生的旅悦集团,这类品牌最大的竞争力也在营销渠道和资源。

复盘华住的成功,有几个关键能力不可或缺:产品力、连锁品牌化、系统能力(自主营销系统)。